新能源车险内容,新能源车的车险

xinfeng335

xinfeng335- 【汽车文化】

- 2024-12-23 23:06:39

- 45

新能源汽车保险有什么保障?

新能源汽车损失保险包括什么新能源汽车损失保险是指针对新能源汽车的损失提供保障的保险产品,主要包括车辆损失险、第三者责任险、盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水损失险、车身划痕损失险、不计免赔特约险等。

车损险 、第三者责任险 (50万或100万)、不计免赔 就足够了。

涉水险 首先,对于纯电动车的涉水能力,会比一般的燃油车强一些,因为它不存在进气和排气的问题,电动机也不像发动机,工作环境全封闭,防水性能更好。

新能源车专属保险来了!会给车险带来希望吗?

1、而据承保经验看,后一种车险基本都处于高赔付状况, 属于保险公司严控承保车型。

2、新能源专属保险的推出对于新能源汽车市场的发展有着重要的意义。由于新能源汽车在技术层面上具有更高的复杂性,其保险风险也相应更大。新能源专属保险可以降低新能源车辆使用风险,有效推进新能源汽车普及。

3、短期内,新能源车险业务将向头部险企集中。不过,借助第三方平台 科技 赋能,中小险企也有望加强与新能源车企的合作,实现突围。当险企承保意愿上来了,承保能力提高了,对于造车新势力来说也是好消息。

新能源汽车专属保险正式上线

新能源 汽车 专属保险条款的诞生,有望解决新能源 汽车 沿用传统燃油 汽车 车险条款中面临的定损难、理赔难等问题。

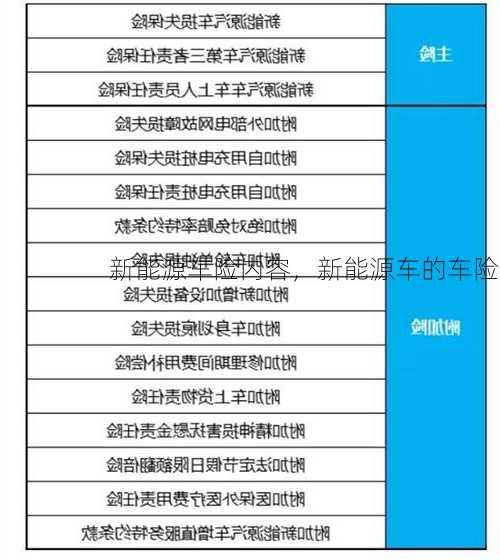

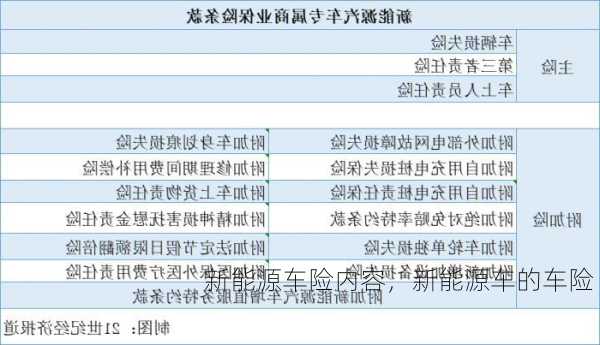

新能源汽车商业保险专属产品于2021年12月27日正式上线,车险包含新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险3大主险和13个附加险,基本把新能源汽车的常见风险都考虑进去。

就目前的情况来看,新能源车保险要比燃油车贵2000元左右,将新能源车的用车成本拉到了和燃油车差不多的一个水平。

随着新能源汽车的普及与发展,在生活中越来越多的领域能见到与新能源汽车相关的改变,就在12月27日,在保险行业推出了一款专属新能源汽车的保险项目。

新能源保险条款(试行)于2021年12月17日正式上线。

月4日,中国保险行业协会发布《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》和《中国保险行业协会新能源汽车驾乘人员意外伤害保险示范条款(2021版行业征求意见稿)》,向社会公开征求意见。

新能源汽车必买的保险有哪些

交强险 有车必买交强险,不买不能开车上路。主要赔对方的人、车和物品。人员伤亡,最高赔18万;医疗费,最高赔8万;财产损失,2000元。最高可赔20万。商业险 商业险不强制,可以根据个人喜好,加一层保障。

首先必买的是车损险和第三者责任险,车损险保障的是新能源车本身,包括车损险本体,还包括被***、自燃、下落不明全车损失,而且不计免赔险,几乎只要车子坏了或造成损失都可以赔的险。

汽车保险中的主险有交强险、车损险、三者责任险、盗抢险以及车上人员责任险等,附加险有自燃险、划痕险、玻璃险、发动机进水险以及不计免赔险等。记者了解,电动汽车和传统汽油车车险中涵盖的种类几乎没有差别。

新能源车保险保障小知识

外部电网故障损失险是指在保险期间内,投保了本附加险的新能源汽车在充电期间,因外部电网故障,导致被保险新能源汽车的直接损失,且不属于免责范围,保险人依照本保险合同的约定负责赔偿。

新能源汽车损失保险包括什么新能源汽车损失保险是指针对新能源汽车的损失提供保障的保险产品,主要包括车辆损失险、第三者责任险、盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水损失险、车身划痕损失险、不计免赔特约险等。

交强险交强险是强制性保险,是国家强制车主购买的,不购买交强险无法上路行驶。车损险针对车本身和第三者人身财产遭受损失的车损险和第三者责任险也是需要购买的,这样一旦发生风险,可以为车主转移经济风险。

另外新能源车险中还有一些附加险,包括外部电网故障损失险、自用充电桩损失险等,车主可根据自身需求配置保险。

小概率事件 。因此,购买 自燃险 和 盗抢险 的意义不大。还有一点 值得提醒的是,对于在 普通车 险种常见的“涉水险 ”,新能源车 不是不能买,而是买了也没用。

(1)车损险保的是新能源车本身包括车损险本体,还包括被***、抢劫、自燃、下落不明全车损失,而且不计免赔险,几乎只要车子坏了或造成损失都可以赔的险。

新能源汽车保险新政策有哪些?

1、具体包括附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加智能辅助驾驶软件损失补偿险、附加火灾事故限额翻倍险和附加新能源汽车增值服务特约条款。

2、新能源汽车保险新政策:“三电”系统纳入保障电机、电池、电控这“三电”是新能源汽车的核心技术与部件,也是风险容易集中发生的部件。

3、《条款》既为新能源汽车“三电”系统提供保障,又全面涵盖新能源汽车行驶、停放、充电及作业的使用场景,扩大传统车险的保险责任和保障范围,并首次将车外固定辅助设备、动力电池起火爆燃等情况纳入承保范围之内。

最新文章

-

大众xl1多少钱,大众xl1价格多少钱

2024-06-18 21:38:20 -

机动车辆商业保险示范条款,机动车辆商业保险示范条款2014版?

2024-06-18 21:25:07 -

几何a新能源车,几何a新能源车续航600公里实测?

2024-06-18 21:21:55 -

bba新能源车,bba新能源车和造车新势力的区别?

2024-06-18 21:01:29 -

沃尔沃s80l论坛,沃尔沃s80l车友会!

2024-06-18 20:36:54 -

新能源车深圳牌,新能源车深圳上牌!

2024-06-18 20:33:50 -

吉利全球鹰ek-2,吉利全球鹰车标!

2024-06-18 20:30:07 -

丰田vios,丰田vios参数

2024-06-18 20:15:50

热门文章

-

新福克斯什么时候上市,新福克斯什么时候上市的车

2024-06-18 14:21:18 -

上海大众新捷达,上海大众新捷达价格表!

2024-06-18 14:22:09 -

陆虎价格,路虎价格表和图片大全

2024-06-18 14:19:51 -

福特野马gt1000,福特野马GT19

2024-06-18 14:19:49 -

新能源车国家补贴政策?新能源车国家补贴政策最新?

2024-06-17 18:51:33 -

丰田普锐斯报价,丰田普锐斯报价图片?

2024-06-18 14:20:08 -

悍马h1内饰,2021款悍马内饰!

2024-06-18 14:19:49 -

宝马z4敞篷跑车报价?宝马z4敞篷跑车报价及图片?

2024-06-18 14:21:07