新能源车保险保费,新能源汽车保险费一年多少钱?

xinfeng335

xinfeng335- 【汽车科技】

- 2025-01-09 07:25:46

- 50

新能源汽车车损险包括什么?

1、新能源汽车损失保险的范围包括:车辆损失、第三者责任、全车盗抢、司机人身意外伤害、乘客人身意外伤害、玻璃单独破碎、自燃损失、涉水损失、发动机涉水损失、车身划痕损失、车辆停驶期间损失、车辆行驶证遗失损失、车辆轮胎损失等。

2、新能源汽车车损险包括了因为意外事故、自然灾害等造成的蓄电池和蓄电系统、车身,还有驱动系统以及其他控制系统等,这些属于汽车损失保险。

3、新能源汽车损失保险主要包括对车辆本身的保障,涵盖由于各种原因造成的车辆损失。

4、(1)整车盗抢险:指新能源车辆被***、抢劫或占领,导致机动车出现损失需要进行修复费用等赔偿。(2)玻璃险:指新能源车的车窗玻璃或挡风玻璃出现损坏需要进行赔偿,但车灯、天窗和后视镜是不会进行赔偿的。

新能源车保险比燃油车贵吗

新能源车保险要比燃油车贵2000元左右,将新能源车的用车成本拉到了和燃油车差不多的一个水平。但由于目前处于初期阶段,新规还未得到广泛的实际应用,所以保险公司承保过于谨慎导致保费过高,接下来保费应该会有下降。

一般来说,纯电动汽车的保险费用通常比传统燃油车要高一些,这是因为纯电动汽车的零部件和维修费用通常较高,而且保险公司需要考虑到车辆可能出现的特殊风险和损失。

新能源汽车保险比燃油车贵,原因有以下几点:新能源车的维修成本会略高于燃油车。

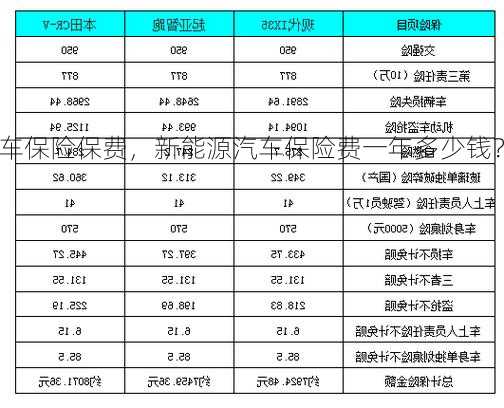

能源小车交强险费用具体如下1交强险价格是950元每年2车损险费用是基础保费+裸车价格*1088%3商业三者险是50万元保额的费用是1252元,4不计免赔险保费是车损+三者*20%很多保司新能源车险也已经出来。

就目前的情况来看,新能源车保险要比燃油车贵2000元左右,将新能源车的用车成本拉到了和燃油车差不多的一个水平。

纯电动汽车怎么买保险?主要购买的哪些项目?

1、车险 项目,除了 交强险 必须购买外,商业险 再购买 车损险 、第三者责任险 (50万或100万)、不计免赔 就足够了。

2、保持和燃油车一样的思路即可:车损、三者险是必选品,不计免赔是可选品;电动汽车特别注意:交强险,三者险,车损险,盗抢险,人员座位意外险,涉水险,自燃险。

3、附加自用充电桩责任保险 自己家充电桩造成他人死亡或财产损失,可以赔。附加智能辅助驾驶软件损失补偿险 车辆全部损失,造成智能辅助驾驶软件无法使用,可以赔偿。

4、一般来说,新能源汽车的保险费大多在30005500元一年市场上比较受欢迎的车型有比亚迪唐DMi海豚元EV535,据不少车主反馈,保费分别为547035883600元至于具体的金额,需要根据汽车的型号和购买价格来计算,另外。

5、纯电汽车保险需要买以下的险种:交强险 这是国家强制购买的保险,不买不给上路,被交警抓到没买的话,扣车,罚双倍保费,并且要立刻购买才可重新上路。此外,新车不给上户,年检更过不了。

6、汽车保险中的主险有交强险、车损险、三者责任险、盗抢险以及车上人员责任险等附加险有自燃险、划痕险、玻璃险、发动机进水险以及不计免赔险等。

新能源车的保险比燃油车贵吗

新能源车保险要比燃油车贵2000元左右,将新能源车的用车成本拉到了和燃油车差不多的一个水平但由于目前处于初期阶段,新规还未得到广泛的实际应用,所以保险公司承保过于谨慎导致保费过高,接下来保费应该会有下降。

新能源汽车的用车成本很低,但是新能源汽车每年的保险费是比燃油车要高的。新能源汽车的保险比燃油车保险贵的原因就是,新能源汽车保险费的计算方式跟燃油车的计算方式不太一样。

新能源车保险要比燃油车贵2000元左右,将新能源车的用车成本拉到了和燃油车差不多的一个水平。但由于目前处于初期阶段,新规还未得到广泛的实际应用,所以保险公司承保过于谨慎导致保费过高,接下来保费应该会有下降。

此外,地区和保险公司的不同也会导致纯电动汽车保险费用的差异。一些保险公司针对纯电动汽车推出了专属的保险产品,这些产品的保费可能会比传统燃油车更贵一些。

新能源汽车保险比燃油车贵,原因有以下几点:新能源车的维修成本会略高于燃油车。

就目前的情况来看,新能源车保险要比燃油车贵2000元左右,将新能源车的用车成本拉到了和燃油车差不多的一个水平。

电动汽车自燃险一年多少钱

1、自燃险一年的基准保费为200元,据保险公司的车险条款规定,自燃险的保险金额由投保人和保险人在保险车辆的实际价值内协商确定。而自燃险的费率是根据车价和车龄来确定的,车龄越长、车价越高,保费也就越高。

2、新能源汽车自燃险一年的费用:汽车自燃险一年一般8万元的汽车,需要80元左右;根据某保险公司的车险条款规定,自燃险的保险金额由投保人和保险人在保险车辆的实际价值内协商确定。

3、总的来说,纯电动汽车的保险费用通常在几千到几万元之间,具体价格会因车辆型号、保险类型和地区而异。在购买纯电动汽车时,建议车主根据自身情况和预算选择合适的保险产品,以确保车辆的安全和保障。

4、车险有交强险和商业险,其中交强险为国家法律强制投保的险种,费用方面也是全国统一价,家用6座以下是950元/年,家用6座及以上是1100元/年。

最新文章

-

大众xl1多少钱,大众xl1价格多少钱

2024-06-18 21:38:20 -

机动车辆商业保险示范条款,机动车辆商业保险示范条款2014版?

2024-06-18 21:25:07 -

几何a新能源车,几何a新能源车续航600公里实测?

2024-06-18 21:21:55 -

bba新能源车,bba新能源车和造车新势力的区别?

2024-06-18 21:01:29 -

沃尔沃s80l论坛,沃尔沃s80l车友会!

2024-06-18 20:36:54 -

新能源车深圳牌,新能源车深圳上牌!

2024-06-18 20:33:50 -

吉利全球鹰ek-2,吉利全球鹰车标!

2024-06-18 20:30:07 -

丰田vios,丰田vios参数

2024-06-18 20:15:50

热门文章

-

新福克斯什么时候上市,新福克斯什么时候上市的车

2024-06-18 14:21:18 -

上海大众新捷达,上海大众新捷达价格表!

2024-06-18 14:22:09 -

陆虎价格,路虎价格表和图片大全

2024-06-18 14:19:51 -

福特野马gt1000,福特野马GT19

2024-06-18 14:19:49 -

新能源车国家补贴政策?新能源车国家补贴政策最新?

2024-06-17 18:51:33 -

丰田普锐斯报价,丰田普锐斯报价图片?

2024-06-18 14:20:08 -

悍马h1内饰,2021款悍马内饰!

2024-06-18 14:19:49 -

宝马z4敞篷跑车报价?宝马z4敞篷跑车报价及图片?

2024-06-18 14:21:07