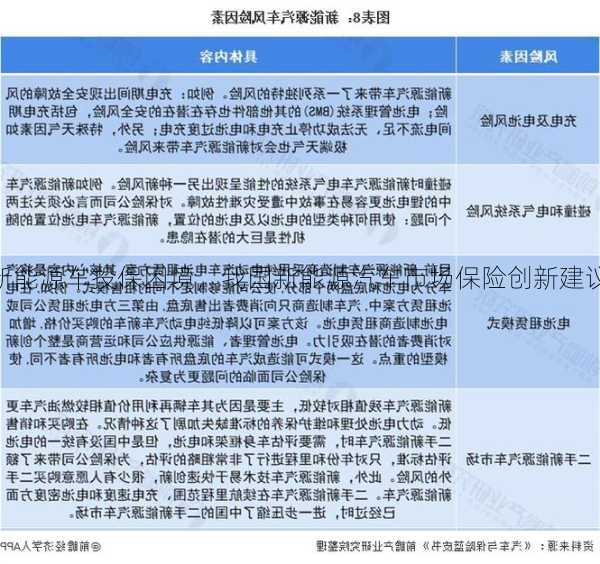

新能源车投保困境,我国新能源汽车市场保险创新建议

xinfeng335

xinfeng335- 【汽车文化】

- 2024-12-27 05:05:55

- 46

新能源汽车保险问题产生的原因

缺乏有效的历史数据积累。保险定价是基于大数法则的,而海外的新能源汽车行业也并不成熟,保险公司收集到的样本数据偏少,要对新能源汽车制定单独的保费存在实际困难。 新能源汽车的出险率偏高。

新能源汽车保险问题产生的原因缺乏有效的历史数据积累。保险定价是基于大数法则的,而海外的新能源汽车行业也并不成熟,保险公司收集到的样本数据偏少,要对新能源汽车制定单独的保费存在实际困难。

新能源网约车保险不好买原因如下:新能源汽车是最新上市的一款汽车各种条例方面还不完善。针对新能源行业的各种规则还没有系统完整的规定,所以会有保险购买麻烦的情况出现。

新能源车车险怎么买

1、目前来讲依然要参照燃油车的 车险 项目,除了 交强险 必须购买外,商业险 再购买 车损险 、第三者责任险 (50万或100万)、不计免赔 就足够了。

2、汽车自燃损失险汽车自燃损失险是车损险的一种附加险种。大多数传统的石油和天然气车辆将为使用寿命较长的车辆投保这类保险。但是对于新能源电动车来说,车辆在取车回来的时候应该买这种类型的保险。

3、在给新能源汽车买保险的时候,除了必须购买的交强险之外,商业保险中的车损险也是必买的,因为这是附加险的基础。

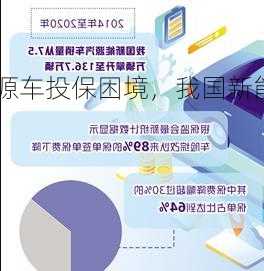

新能源车险大变局:用户喊贵,险企喊亏,业务员抱怨没佣金

这就是说,险企在承保新能源车时可使用的费用空间变小了,压缩成本成为险企生存的法则,随之而来的是车险业务员的佣金减少。

,保险的业务员保守估计80%是在诈骗客户。这里包括有意和无意的。 保险公司的业务员超高淘汰率,是对客户极不负责任行为。例如:有人事后发现被某保险业务员骗了,向该保险公司投诉,此时该业务员已离开了公司。

买车险或保险,业务员会返佣金的,一般的佣金比例为40%。佣金亦称“牙佣”、“中佣”、“行栈”,简称“佣”。牙商、经纪人等中间人说合介绍生意所取得的酬金。起源很早。

保险公司的底薪,销售行业毕竟与自己的业绩挂沟的,没有业绩,不用说2000,5000的底薪,甚至更高,都是不存在的。

确认!车险新政即将实施,有人能省很多,新能源车主最倒霉

剩下的唯一问题,就是新能源车险。作为此前车险综改的产物,新能源车险一直是这两年行业关注的重点,但这次新政策是否涵盖新能源车险,目前还没有统一的说法。

而在新政策未启动之前,保险公司自主定价系数最高只能为35,综合算下来,7000x1x35=9450元,相较于新政策是要便宜更多的,因此新政策启动后,保费上涨的幅度还是较高的。

车主给新能源汽车购买车险,除了强制的交强险是一定要购买外,还建议车主购买车损险和三者险,剩下的附加险中,比较常见的就是车内乘员责任险、划痕险等,是否购买车主可视自己实际情况而定。

月9日,银保监发布了车险改革指导意见,并于8月8日前向社会公开征求意见。这次的车险改革,动作之大,足以撼动整个财险行业。

电动汽车投保需要要注意什么

在充电时一定要注意,避免在高温天气下长时间充电,因为高温天气下很容易造成电池损伤,尤其是在充电过程中,本身就容易引起动力电池发热,所以出现自燃的几率也会加大。

第四,买电动车的时候一定要注意电动车的电池位置,因为电池位置关系到车辆的空房间。如果电池位置不合理,对车辆的影响会很大,所以一定要注意这方面。

但是如果投保的话,动力电池是原车的电池。然后,动力电池因意外损坏,可按车损赔付;如果不知道电池为什么会出问题,打客服电话去拿保修。电动车保险:哪些车险项目不是必须买的?第一,与发动机相关的保险种类。

新能源车辆保险应该怎么购买

(3)新能源车上人员责任险,看情况买。别人坐了你的车,出事了赔钱。这个险不买也可以,如果已经给家人和自己买上意外险,不管是开车,还是坐别人的车,出险了都能保障。

新能源汽车车险一般建议买交强险、商业险,其中商业险包括车损险和第三者责任险,除此之外,还可以购买自用电桩损失险等四种。

因此,必须购买电动车辆。其次,新能源汽车两辆汽车之间的价格差异的差异 汽车的高级保费与车辆的购买价格直接相关。这是一个普遍的说法,价格越高,溢价越高。但是,在上述内容中,新能源汽车购买时存在国家补贴。

新能源汽车上路之前,也需要先购买车险,这也是对自己和路人提供的一种保障。

最新文章

-

大众xl1多少钱,大众xl1价格多少钱

2024-06-18 21:38:20 -

机动车辆商业保险示范条款,机动车辆商业保险示范条款2014版?

2024-06-18 21:25:07 -

几何a新能源车,几何a新能源车续航600公里实测?

2024-06-18 21:21:55 -

bba新能源车,bba新能源车和造车新势力的区别?

2024-06-18 21:01:29 -

沃尔沃s80l论坛,沃尔沃s80l车友会!

2024-06-18 20:36:54 -

新能源车深圳牌,新能源车深圳上牌!

2024-06-18 20:33:50 -

吉利全球鹰ek-2,吉利全球鹰车标!

2024-06-18 20:30:07 -

丰田vios,丰田vios参数

2024-06-18 20:15:50

热门文章

-

新福克斯什么时候上市,新福克斯什么时候上市的车

2024-06-18 14:21:18 -

上海大众新捷达,上海大众新捷达价格表!

2024-06-18 14:22:09 -

陆虎价格,路虎价格表和图片大全

2024-06-18 14:19:51 -

福特野马gt1000,福特野马GT19

2024-06-18 14:19:49 -

新能源车国家补贴政策?新能源车国家补贴政策最新?

2024-06-17 18:51:33 -

丰田普锐斯报价,丰田普锐斯报价图片?

2024-06-18 14:20:08 -

悍马h1内饰,2021款悍马内饰!

2024-06-18 14:19:49 -

宝马z4敞篷跑车报价?宝马z4敞篷跑车报价及图片?

2024-06-18 14:21:07