新能源车损险条款,新能源车损险条款有哪些!

xinfeng335

xinfeng335- 【汽车观察】

- 2024-12-28 10:25:53

- 51

平安保险公司的车辆损失险包括什么?

平安车险车损险包括车损险,自燃险,盗抢险,玻璃险,涉水险,不计免赔险,无法找到第三方险,可以保障被保险车辆在使用过程中因为保险事故所造成的车辆直接损失。

平安车损险包括:碰撞、倾覆。火灾、爆炸;外界物体倒塌、空中运行物体坠落、保险车辆行驶中平行坠落;雷击、暴风、龙卷风、暴雨、洪水、海啸、地陷、冰陷、崖崩、雪崩、雹灾、泥石流、滑坡;载运保险车辆的渡船遭受自然灾害。

平安车险经营业务广泛,各种车险种类都有涉及,可保障车辆各方面。

平安车损险在现有的责任上主险保险责任增加机动车全车盗抢、玻璃单独破碎、自燃险、发动机涉水险、不计免赔险、无法找到第三方特约等责任,删除了事故责任免赔率、无法找到第三方免赔率等免赔约定。

平安的车损险主要是自身车辆受到的损害,其赔偿范围主要包含以下几点:碰撞、倾覆。碰撞是保险车辆与外界物体直接接触。保险车辆人为划痕不算在车损险的赔付范围内。

平安车损险指的是被保险人或其允许的驾驶员在使用保险车辆时,发生保险事故而造成保险车辆受损,保险公司在合理范围内予以赔偿的一种汽车商业保险。

新能源车险有哪些?

1、交强险 所有新能源汽车都必须投保交强险,保费为950元/年。商业险 商业险选择的项目越多,价格越高。

2、交强险交强险是强制性保险,是国家强制车主购买的,不购买交强险无法上路行驶。车损险针对车本身和第三者人身财产遭受损失的车损险和第三者责任险也是需要购买的,这样一旦发生风险,可以为车主转移经济风险。

3、另外新能源车险中还有一些附加险,包括外部电网故障损失险、自用充电桩损失险等,车主可根据自身需求配置保险。

4、新能源汽车车险一般建议买交强险、商业险,其中商业险包括车损险和第三者责任险,除此之外,还可以购买自用电桩损失险等四种。

5、新能源车辆必备的车险包括:交强险,车损险,第三者责任险和不计免赔责任险。其中交强险是强制保险,必须购买的,另外就是针对车本身和第三者人身财产遭受的损失的车损险和第三者责任险。

6、了解车险都有哪些保险产品?车险是指车辆保险,是指为车辆投保的保险产品,它可以帮助车主在出现意外事故时获得经济补偿。车险产品种类繁多,有些是必须投保的,有些是可选投保的。

新能源车商业险怎么算

1、弄清楚新能源汽车上保险是按照开票价还是按照官价这个问题后,保费计算就方便多了,交强险价格是950元每年,车损险费用是基础保费+裸车价格*1088%,商业三者险是50万元保额的费用是1252元,不计免赔险保费是车损+三者。

2、业内人士告诉记者,目前各大保险公司采用燃油车的保费报价系统,计算新能源车的车损险保费。遇到轻微碰撞、剐蹭等小事故,新能源汽车与燃油车理赔没有差别,但是涉及到车辆全损的大事故时问题就来了。

3、⑧车身划痕险(400元),家用6座以下950元/年,家用6座及以上1100元/年;⑨全车盗抢险(1710元),基础保费+裸车价格×费率。商业险可以根据自己的情况购买,综上所述,30万的车每年保险要交9800元左右。

4、根据《新能源汽车商业保险条款》,赔偿标准如下:如果车主购买了汽车损坏保险或汽车人员保险,事故将被解决。如果是产品、技术或质量缺陷,受害者可以向生产者或产品销售者索赔。

5、不固定重庆新能源汽车一年的保险不是单一的保险是要看车辆价格,计算方法交强险价格是950元每年,车损险费用是基础保费+裸车价格1088%,商业三者险是50万元保额的费用是1252元,不计免赔险保费是车损+三者20%。

新能源汽车三大专属附加险是什么

1、三个专属附加险:不仅在意外事故责任中纳入了“起火燃烧”责任,还特别为新能源汽车设置了专属附加险,给新能源车主带来了极大的保障。

2、三大商业附加险,即外部电网故障损失险、自用充电桩损失险、自用充电桩责任险,都需要在投保了其相对应的商业主险之后才能购买,即前两个附加险都需要投保车损险、最后一个附加险需要投保第三者责任险。

3、附加外部电网故障损失险 因外部电网故障造成车辆损失,以及避免损失造成的救援费用可以赔偿。附加自用充电桩损失保险 家庭自然灾害、事故、***或他人损坏造成的充电桩损失,赔偿金额约定:2000、5000、10000和20000。

4、附加险新能源车型总共13项附加险,其中比较实用的有三个:外部电网故障损失险、自用充电桩损失险、自用充电桩责任险。

新能源车险大变动,电池坏了也能赔?

因此,在河南经历的暴雨当中,燃油车被泡之后,损失险就能直接赔偿,但是对于新能源车主来说,当他们的电动车被泡之后,可能就有很大的困难。

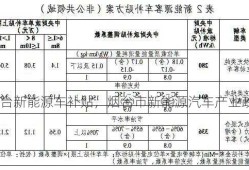

新能源车损险包含电池,如果电动车的动力电池是原车的电池。那么事故造成的动力电池损坏可以按照车损赔付。新能源汽车定制车型条款和基准保费表已全面发布。从此,中国新能源汽车对汽车共享有了更实际的风险保障。

这种情况保险公司会赔。如果新能源汽车电池充不进电了,保险公司是否会赔偿取决于您的车辆保险种类和具体条款。

新能源汽车车损险包括电池,如果电动汽车的动力电池是原厂原车的电池。那么发生事故类原因导致的动力电池损坏,是可以按照车损进行赔付的。

新能源汽车保险保护电池。新能源车损险包含电池,如果电动车的动力电池是原车的电池。那么事故造成的动力电池损坏可以按照车损赔付。

新能源汽车电池的自然损耗是不赔的在新能源汽车保险条款的【责任免除】第十一条里,明确规定了:自然磨损、电池衰减、朽蚀、腐蚀、故障、本身质量缺陷;所以,即使有了专属条款,也别指望保险公司能给你赔自然损耗的电池。

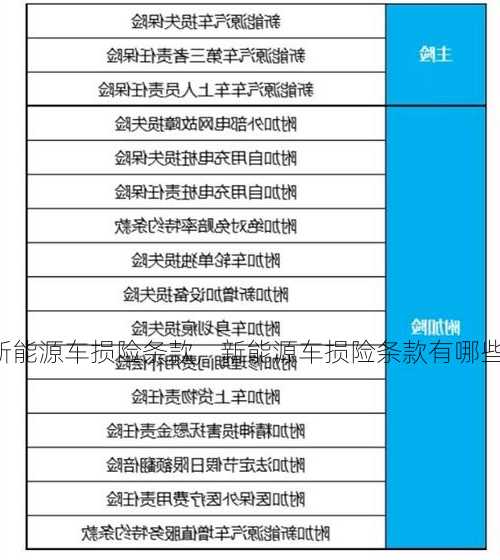

新能源车损险包括哪些?

新能源汽车损失保险是指针对新能源汽车的损失提供保障的保险产品,主要包括车辆损失险、第三者责任险、盗抢险、玻璃单独破碎险、自燃损失险、发动机涉水损失险、车身划痕损失险、不计免赔特约险等。

新能源汽车损失保险包括:外部电网故障损失险、自用充电桩损失保险、自用充电桩责任保险、智能辅助驾驶软件损失补偿险、火灾事故限额翻倍险、新能源汽车增值服务特约条款、车轮单独损失险、新增加设备损失险、车身划痕损失险。

新能源汽车车损险包括了因为意外事故、自然灾害等造成的蓄电池和蓄电系统、车身,还有驱动系统以及其他控制系统等,这些属于汽车损失保险。

⑥ 地陷、冰陷、崖崩、雪崩、泥石流、滑坡; ⑦ 载运保险车辆的渡船遭受自然灾害(只限于有驾驶人员随车照料者)。

新能源汽车损失保险主要包括对车辆本身的保障,涵盖由于各种原因造成的车辆损失。

新能源车损险是指针对新能源车辆遭受自然灾害或意外事故造成本身损失的险种。新能源车辆和传统燃油车辆一样,都需要购买基本的车辆损失险。但是,相比传统车辆,新能源车的保险费用更高。

最新文章

-

大众xl1多少钱,大众xl1价格多少钱

2024-06-18 21:38:20 -

机动车辆商业保险示范条款,机动车辆商业保险示范条款2014版?

2024-06-18 21:25:07 -

几何a新能源车,几何a新能源车续航600公里实测?

2024-06-18 21:21:55 -

bba新能源车,bba新能源车和造车新势力的区别?

2024-06-18 21:01:29 -

沃尔沃s80l论坛,沃尔沃s80l车友会!

2024-06-18 20:36:54 -

新能源车深圳牌,新能源车深圳上牌!

2024-06-18 20:33:50 -

吉利全球鹰ek-2,吉利全球鹰车标!

2024-06-18 20:30:07 -

丰田vios,丰田vios参数

2024-06-18 20:15:50

热门文章

-

新福克斯什么时候上市,新福克斯什么时候上市的车

2024-06-18 14:21:18 -

上海大众新捷达,上海大众新捷达价格表!

2024-06-18 14:22:09 -

陆虎价格,路虎价格表和图片大全

2024-06-18 14:19:51 -

福特野马gt1000,福特野马GT19

2024-06-18 14:19:49 -

新能源车国家补贴政策?新能源车国家补贴政策最新?

2024-06-17 18:51:33 -

丰田普锐斯报价,丰田普锐斯报价图片?

2024-06-18 14:20:08 -

悍马h1内饰,2021款悍马内饰!

2024-06-18 14:19:49 -

宝马z4敞篷跑车报价?宝马z4敞篷跑车报价及图片?

2024-06-18 14:21:07