新能源车电池更换保险,新能源车电池保险理赔!

xinfeng335

xinfeng335- 【汽车导购】

- 2025-01-06 04:30:28

- 46

新能源汽车车损险包括电池吗

1、新能源汽车损坏险是指新能源专属汽车损坏险:指自然灾害、事故(包括火灾和燃烧)造成的车辆损坏,包括车身、电池和储能系统、电机和驱动系统、其他控制系统,以及所有其他出厂设备,包括驾驶、停车、充电和操作。

2、新能源汽车车损险包括电池,如果电动汽车的动力电池是原厂原车的电池。那么发生事故类原因导致的动力电池损坏,是可以按照车损进行赔付的。

3、新能源车损险包含电池,如果电动车的动力电池是原车的电池。那么事故造成的动力电池损坏可以按照车损赔付。在保险责任方面,不仅为“三电”系统提供保障,还全面覆盖新能源汽车驾驶、停车、充电、运营等使用场景。

新能源汽车电池很多年了,充不进电了,保险公司会赔吗

1、新能源汽车车损险不保电池,新能源车险高价投保,理赔“降级”的事实,确实违反了《保险法》中关于“投保人和保险人约定保险标的的保险价值并在合同中载明的,保险标的发生损失时,以约定的保险价值为赔偿计算标准”的原则。

2、汽车电瓶坏了一般保险公司都是不会赔偿的,比如交强险肯定不会赔偿,还有就是车损险,也不会赔偿。

3、新能源汽车保险保护电池。新能源车损险包含电池,如果电动车的动力电池是原车的电池。那么事故造成的动力电池损坏可以按照车损赔付。

4、在实际用车时,没有人会对电池进行持续不间断地满放满充,加上电池厂家为了保护电池专门设置了一定的冗余电量,因此,电池实际使用寿命还更长,基本上可以伴随电动汽车终身。 按照国家规定,电动汽车动力电池的质保期限为8年或12万公里。

5、汽车电瓶保险公司赔吗?汽车电瓶若因为自然磨损、朽蚀、腐蚀、故障、本身质量缺陷、放置时间过长、过度放电之类的原因而受损,那么保险公司是不赔的。

6、新能源车电池磕坏了如果是原厂的电池,自然在发生交通事故之后是可以按照车损来进行理赔的。新能源车在购买之后也是需要交强险的,但只因交强险的理赔范围和额度不是很广泛,因此被保险人还需要购买一份商业险。

新能源汽车车损险不保电池吗

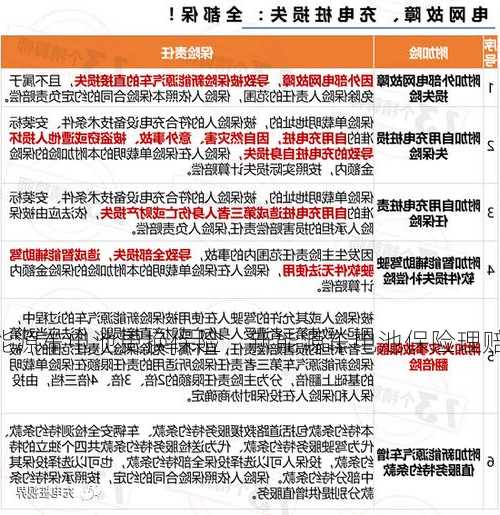

新能源汽车损坏险是指新能源专属汽车损坏险:指自然灾害、事故(包括火灾和燃烧)造成的车辆损坏,包括车身、电池和储能系统、电机和驱动系统、其他控制系统,以及所有其他出厂设备,包括驾驶、停车、充电和操作。

新能源汽车车损险包括了因为意外事故、自然灾害等造成的蓄电池和蓄电系统、车身,还有驱动系统以及其他控制系统等,这些属于汽车损失保险。

新能源汽车车损险包括电池,如果电动汽车的动力电池是原厂原车的电池。那么发生事故类原因导致的动力电池损坏,是可以按照车损进行赔付的。

新能源车损险包含电池,如果电动车的动力电池是原车的电池。那么事故造成的动力电池损坏可以按照车损赔付。在保险责任方面,不仅为“三电”系统提供保障,还全面覆盖新能源汽车驾驶、停车、充电、运营等使用场景。

比如,困扰新能源车主的一大问题是动力电池,新能源汽车的电池成本几乎占据整车成本的一半,但是车损险保障责任里却没有包括电池损坏引起的责任风险。

新能源车保险保障小知识

1、购买新能源车险时,要注意保险公司提供的增值服务,即道路救援服务、车辆安全检测、代为驾驶服务、代为送检服务。因为,这些服务大部分是保险公司免费提供的。

2、新能源汽车三大专属附加险是什么 三大商业附加险,即外部电网故障损失险、自用充电桩损失险、自用充电桩责任险,都需要在投保了其相对应的商业主险之后才能购买,即前两个附加险都需要投保车损险、最后一个附加险需要投保第三者责任险。

3、另外值得注意的是新能源车险的保障范围是:纯电动、插电式混合动力、增程式和燃料电池汽车,油电混合动力汽车并不属于新能源汽车,也就不在保障范围内。

4、新能源汽车保险附加险如下:附加外部电网故障损失险 因外部电网故障造成车辆损失,以及避免损失造成的救援费用可以赔偿。

新能源车保险保电池吗

1、能源汽车的新电池在保修期内可以免费更换,但有一些限制。一些制造商也有一些特殊的保修条款。提供“电池保修”,至少符合国家标准首先,新能源汽车制造商基本上有一项“电池保证”条款。

2、电池正常衰减,制造商不会进行任何维护和更换。至于电池电量衰减异常,如果新车购买不到一个月,里程会严重下降,制造商可能会将其认定为质量问题,并进行测试和更换。

3、法律分析:针对新能源汽车,汽车“新三包”规定中,要求生产者将家用纯电动、插电式混合动力汽车产品的动力蓄电池在包修期、三包有效期内的容量衰减限值明示在三包凭证上。

最新文章

-

大众xl1多少钱,大众xl1价格多少钱

2024-06-18 21:38:20 -

机动车辆商业保险示范条款,机动车辆商业保险示范条款2014版?

2024-06-18 21:25:07 -

几何a新能源车,几何a新能源车续航600公里实测?

2024-06-18 21:21:55 -

bba新能源车,bba新能源车和造车新势力的区别?

2024-06-18 21:01:29 -

沃尔沃s80l论坛,沃尔沃s80l车友会!

2024-06-18 20:36:54 -

新能源车深圳牌,新能源车深圳上牌!

2024-06-18 20:33:50 -

吉利全球鹰ek-2,吉利全球鹰车标!

2024-06-18 20:30:07 -

丰田vios,丰田vios参数

2024-06-18 20:15:50

热门文章

-

新福克斯什么时候上市,新福克斯什么时候上市的车

2024-06-18 14:21:18 -

上海大众新捷达,上海大众新捷达价格表!

2024-06-18 14:22:09 -

陆虎价格,路虎价格表和图片大全

2024-06-18 14:19:51 -

福特野马gt1000,福特野马GT19

2024-06-18 14:19:49 -

新能源车国家补贴政策?新能源车国家补贴政策最新?

2024-06-17 18:51:33 -

丰田普锐斯报价,丰田普锐斯报价图片?

2024-06-18 14:20:08 -

悍马h1内饰,2021款悍马内饰!

2024-06-18 14:19:49 -

宝马z4敞篷跑车报价?宝马z4敞篷跑车报价及图片?

2024-06-18 14:21:07