新能源车保费上调,新能源车保费上调多少?

xinfeng335

xinfeng335- 【汽车科技】

- 2024-12-26 15:56:25

- 46

新能源汽车保费高吗?

1、所有新能源汽车都必须投保交强险,保费为950元/年。商业险 商业险选择的项目越多,价格越高。一般来说,新能源汽车商业险的基础保费约为400~500元,如果再加上车损险、三者险等,价格可能会在800~1500元左右。

2、对保险公司而言,新能源汽车出险率高、维修成本高、赔付率高,导致新能源汽车赔付压力大。

3、车损险在财产损失中费用较高,这同新车购置价直接相关仅车损险一项,新能源汽车保险费用就高于其对比车型千元以上,可以说高额保险费用直接增加了消费者每年的使用成本其实纯电动汽车需要购买的险种和汽油车基本一。

4、新能源汽车的用车成本很低,但是新能源汽车每年的保险费是比燃油车要高的新能源汽车的保险比燃油车保险贵的原因就是,新能源汽车保险费的计算方式跟燃油车的计算方式不太一样第一,新能源汽车的保险单按新能源汽车售价。

新能源车保险比燃油车贵吗

新能源车保险要比燃油车贵2000元左右,将新能源车的用车成本拉到了和燃油车差不多的一个水平。但由于目前处于初期阶段,新规还未得到广泛的实际应用,所以保险公司承保过于谨慎导致保费过高,接下来保费应该会有下降。

一般来说,纯电动汽车的保险费用通常比传统燃油车要高一些,这是因为纯电动汽车的零部件和维修费用通常较高,而且保险公司需要考虑到车辆可能出现的特殊风险和损失。

新能源汽车保险比燃油车贵,原因有以下几点:新能源车的维修成本会略高于燃油车。

能源小车交强险费用具体如下1交强险价格是950元每年2车损险费用是基础保费+裸车价格*1088%3商业三者险是50万元保额的费用是1252元,4不计免赔险保费是车损+三者*20%很多保司新能源车险也已经出来。

车险出险一次第二年涨多少钱

出险第二年车险涨多少,就让我这个汽车老手告诉你吧: 一般情况下,出险一次后第二年的保费将增加10%~30%左右。 对于交强险而言,只有一次事故但没有伤亡的的情况下第二年的保费不会上涨,但也无法享受折扣,需要按原价购买。

车险出险一次第二年涨多少钱具体分析: 每年出险一次,下一个周期保险费用不打折。一年投保两次,下一个周期保费涨25%。一年投保三次,下一个周期保费就涨50%。一年出险四次,下一个周期保费涨75%。

出车险一次第二年保费最高可上浮到30%。目前多数的保险公司为了能够在竞争激烈的行情下留住客户而表明,车损险如果出险一次保费是不上涨的,第二年保费的实际涨幅还是要看具体购买的保险公司的政策,因为每个保险公司的规定及优惠是不同的。

回汽车保险出险一次后,第二年保费涨幅的具体情况需要根据保险公司的政策和具体情况而定,一般情况下保费会上涨10%~30%。汽车保险出险一次后,保险公司会认为车主的风险程度增加,因此保费会相应上涨。

车险理赔后的保费上涨多少怎么计算 从交强险的规律来看,车辆出险一次第二年保费会恢复到原价,也相当于是会增长几百元等费用,具体的金额会根据你的年限以及出险时间确定。

第一年发生责任道路交通死亡事故的,交强险价格上涨30%;如果酒后驾车发生在第一年,交强险最高价格上涨60%。

新能源车保费为什么贵

因为新能源汽车的大部分零部件都属于电子产品,一旦出现故障维修费用是比较高的,甚至还需要更换配件,面对高额的维修费用保险公司必须要提高保险费用。新能源汽车其主要的核心技术就是电池技术。

我觉得原因有以下几点:新能源车车险赔付率高达85%,远超燃油车的赔付率。想想纯电汽车的电池,占整车成本40%左右,一碰一磕需要高昂维修费。

新能源汽车的保费高的原因有很多,其中一些原因包括:新能源车险保障更好,新能源车出险率高,新能源车的价格、维修成本、出险率等。

新能源车的保险比燃油车贵的原因很简单,车险险种保费价格均由车价决定,新能源汽车与传统汽车的成本造价相差较多,新能源汽车车价一般会更高,保费也就相应较高。

新能源车保险费用多少

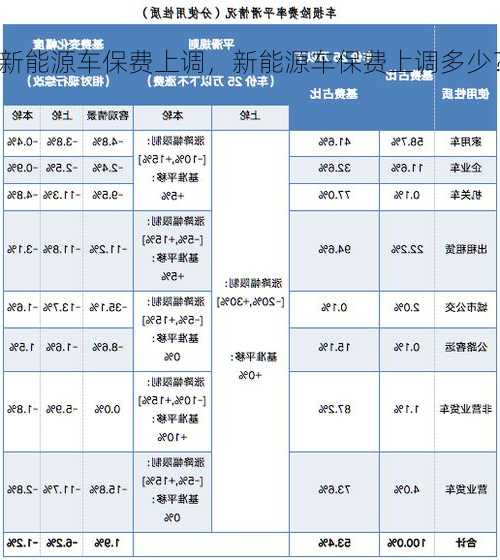

1、一般来说,大部分新能源汽车保险费用一年会在3000~6000区间,部分高端车型的保险价格会在7000~9000元之间,具体多少钱不能一概而论。

2、能源小车交强险费用具体如下1交强险价格是950元每年2车损险费用是基础保费+裸车价格*1088%3商业三者险是50万元保额的费用是1252元,4不计免赔险保费是车损+三者*20%很多保司新能源车险也已经出来。

3、正常情况下,新能源车第二年保险的费用大概在4000元左右。

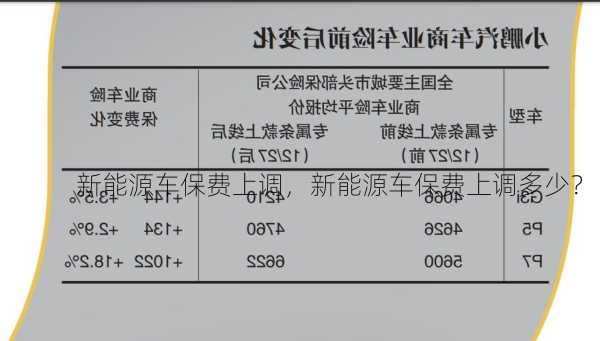

4、两家险企的新能源车损险报价分别约为3416元、3782元,价格差异大约在300元。而增值服务方面,中国平安提供两次道路救援与一次代为送检增值服务,中国人保则提供七次道路救援服务与一次代为送检服务。

5、新能源汽车保险的价格是根据汽车的使用年限、使用环境、使用性质来确定的,价格也会有很大的差异。在一般情况下,新能源汽车的保险每年的价格大约在1000-3000元之间。

6、商业险可以根据自己的情况购买,综上所述,30万的车每年保险要交9800元左右。二手宝马5系一年保险,一般会在9000元到3万元之间,这是指全险的情况下,不是指交强险。

最新文章

-

大众xl1多少钱,大众xl1价格多少钱

2024-06-18 21:38:20 -

机动车辆商业保险示范条款,机动车辆商业保险示范条款2014版?

2024-06-18 21:25:07 -

几何a新能源车,几何a新能源车续航600公里实测?

2024-06-18 21:21:55 -

bba新能源车,bba新能源车和造车新势力的区别?

2024-06-18 21:01:29 -

沃尔沃s80l论坛,沃尔沃s80l车友会!

2024-06-18 20:36:54 -

新能源车深圳牌,新能源车深圳上牌!

2024-06-18 20:33:50 -

吉利全球鹰ek-2,吉利全球鹰车标!

2024-06-18 20:30:07 -

丰田vios,丰田vios参数

2024-06-18 20:15:50

热门文章

-

新福克斯什么时候上市,新福克斯什么时候上市的车

2024-06-18 14:21:18 -

上海大众新捷达,上海大众新捷达价格表!

2024-06-18 14:22:09 -

陆虎价格,路虎价格表和图片大全

2024-06-18 14:19:51 -

福特野马gt1000,福特野马GT19

2024-06-18 14:19:49 -

新能源车国家补贴政策?新能源车国家补贴政策最新?

2024-06-17 18:51:33 -

丰田普锐斯报价,丰田普锐斯报价图片?

2024-06-18 14:20:08 -

悍马h1内饰,2021款悍马内饰!

2024-06-18 14:19:49 -

宝马z4敞篷跑车报价?宝马z4敞篷跑车报价及图片?

2024-06-18 14:21:07